Rapprochement bancaire dans une petite entreprise : le principe

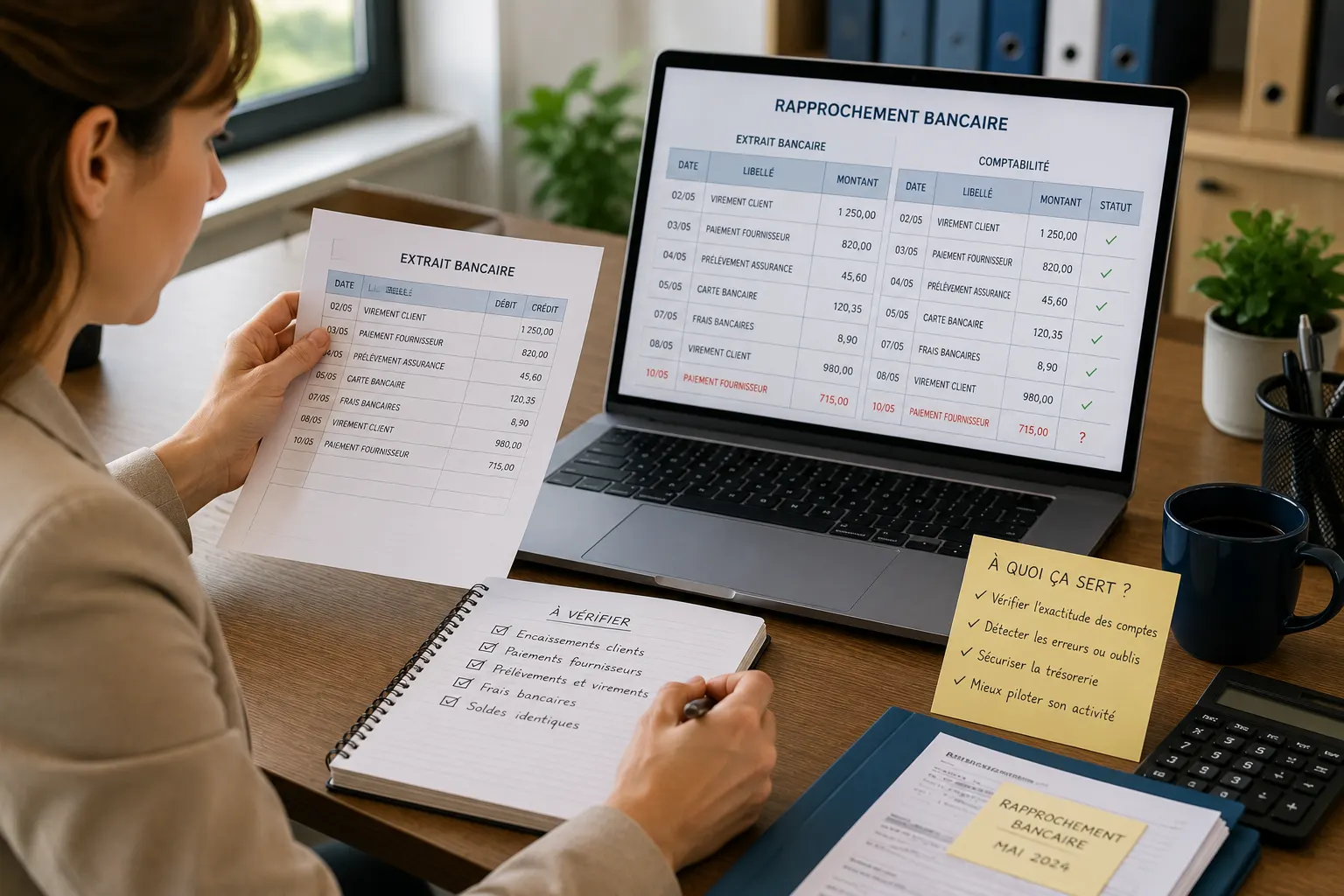

Le rapprochement bancaire dans une petite entreprise consiste à comparer les opérations inscrites dans le suivi comptable avec celles qui apparaissent sur le relevé bancaire. Ce contrôle aide le dirigeant à vérifier que les encaissements, les paiements et les frais bancaires ont bien été pris en compte.

Le solde du compte bancaire ne correspond pas toujours immédiatement au solde suivi dans l’entreprise. Un chèque peut rester en attente d’encaissement, un virement peut apparaître avec un décalage ou un prélèvement peut manquer dans les documents transmis au comptable.

Un contrôle différent de la simple consultation du compte

Consulter son compte permet de connaître l’argent disponible à un instant précis. Le rapprochement va plus loin : il relie chaque mouvement bancaire à une facture, un justificatif ou une opération déjà enregistrée.

Cette vérification apporte une vision plus fiable de la situation. Elle permet aussi de repérer rapidement une écriture oubliée, un montant incorrect ou un paiement reçu sans référence claire.

Les écarts à repérer entre la banque et les documents

Un écart ne révèle pas forcément une erreur. Il peut simplement venir du délai entre la date d’une opération et son apparition sur le relevé bancaire. Le dirigeant doit donc identifier l’origine de chaque différence avant de modifier son suivi.

Les décalages habituels

- Un chèque émis mais pas encore débité

- Un virement client reçu après la date de contrôle

- Un paiement par carte regroupé avec plusieurs opérations

- Un prélèvement bancaire enregistré plus tard

- Des frais bancaires absents du dossier administratif

- Un règlement client associé à la mauvaise facture

Ces situations restent faciles à expliquer lorsque l’entreprise conserve des documents à jour. En revanche, un classement irrégulier transforme rapidement un simple écart de date en longue recherche.

Les anomalies qui demandent une vérification

Le rapprochement peut aussi révéler un doublon, une facture non enregistrée, un paiement partiel ou une somme prélevée à tort. Dans ce cas, le dirigeant rassemble les justificatifs et demande une correction au bon interlocuteur.

La ressource Compta Online consacrée au rapprochement bancaire explique que ce contrôle sert notamment à vérifier l’exhaustivité des écritures et le solde du compte bancaire suivi en comptabilité.

Une méthode simple pour réaliser le rapprochement bancaire

Pour effectuer ce contrôle, l’entreprise doit réunir le relevé bancaire de la période, son tableau de suivi et les justificatifs disponibles. Elle peut ensuite comparer les opérations une par une et marquer celles qui correspondent.

Les documents à préparer

- Le relevé bancaire de la période

- La liste des factures clients

- La liste des factures fournisseurs

- Les justificatifs de paiement

- Les remises de chèques

- Les notes de frais

- Le précédent état de rapprochement

Commencez par vérifier le solde de départ, puis rapprochez les encaissements et les décaissements. Notez ensuite les mouvements encore en attente et recherchez les justificatifs manquants.

Un tableau lisible pour suivre les différences

Un tableau simple suffit dans une petite structure. Il peut contenir la date, le libellé, le montant, le type d’opération, le statut du rapprochement et un commentaire.

Évitez de multiplier les colonnes. Le tableau doit surtout montrer les opérations validées, les écarts expliqués et les actions encore à mener.

Rapprochement bancaire dans une petite entreprise : un suivi régulier

Un rapprochement bancaire dans une petite entreprise apporte davantage de valeur lorsqu’il intervient régulièrement. Un contrôle mensuel évite d’accumuler plusieurs périodes et facilite la recherche d’un document manquant.

Une meilleure vision des règlements et de la trésorerie

Ce suivi permet de confirmer les paiements clients, de repérer les factures encore ouvertes et de contrôler les dépenses débitées. Le dirigeant dispose ainsi d’informations plus fiables pour organiser ses relances et anticiper ses prochaines échéances.

Le rapprochement facilite également la préparation des éléments destinés à l’expert-comptable. Des pièces classées et des écarts expliqués réduisent les échanges de dernière minute.

Déléguer la préparation du contrôle

Une assistante administrative indépendante peut collecter les relevés, classer les justificatifs, pointer les opérations et signaler les écarts. Elle prépare le dossier sans remplacer l’expert-comptable ni prendre les décisions qui relèvent du dirigeant.

Basée à Wormhout, Nathalie Gillegirard accompagne les artisans, les indépendants, les TPE et les PME dans les Flandres, la métropole lilloise et à distance. Découvrez ses services administratifs ou présentez votre besoin depuis la page de contact.